(2010年9月 157号)

本紙では先月初より、ガラス製造販売大手「日本板硝子株式会社(東証一部上場、株価コード5202)」の子会社、ナノックス株式会社(代表取締役

神哲雄/本社福島県福島市岡島字長岬六ー七)のフィリピンにおける脱税疑惑を追及している。

日本板硝子は住友グループ企業であり、また数年前、自社より規模の大きかったイギリスのピルキントンという巨大ガラス企業を買収し子会社化したことでも一時有名になった。かなりの優良・一流企業である。

その後ピルキントンから送り込まれたスチュアート・チェンバース氏が社長を務めるも、社風に馴染めず退陣し、現在、取締役・代表執行役にクレイグ・ネイラー氏を据えているが、実質的な社長というか支配者は取締役会議長・取締役会長の藤本勝司氏と言われている。

藤本氏は女性タレント・「千秋」の父親という事でも有名である。

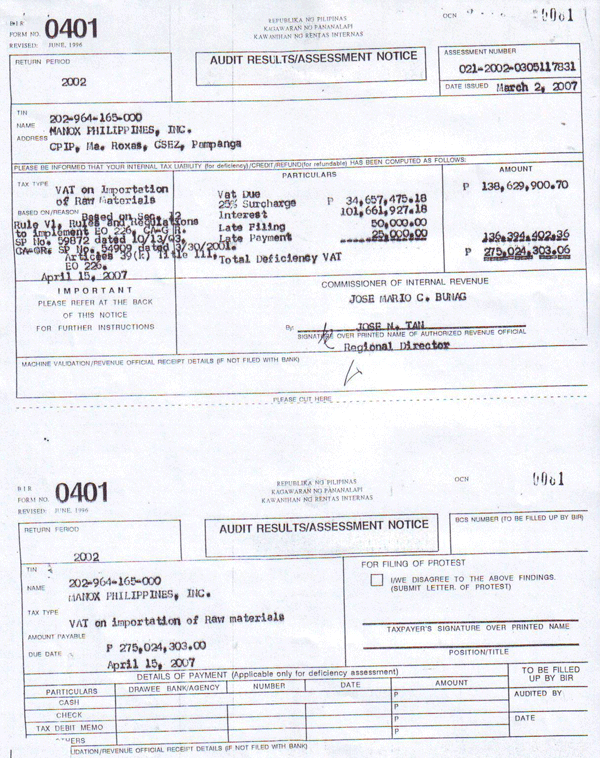

さてさて本紙で追及しているのは、日本板硝子子会社のナノックス㈱の二〇〇二年度の付加価値税と事業所得税の未納分として、六億五千万円もの金を脱税、若しくは延滞しているのではないか、という疑惑である。

ところでである。子会社ナノックスが「フィリピン国税局」から請求を受けたのが二〇〇七年なのであるが、親会社の日本板硝子の方は、翌二〇〇八年の今ごろの時期、「東京国税局」から十一億円の所得隠しを指摘され、五億円にものぼる追徴課税を受けていた。

東京国税局が発見したのは、日本板硝子が税務処理時、在庫を前倒し経費計上し簿外処理していた事実だった。

このような申告所得の圧縮方法は、隠蔽工作の中でも「ばれたら修正申告」で済ませることができ、私文書偽造や詐欺性の薄い、立件しづらい巧妙なやり方といえる。

事実、日本板硝子自身も「今までは適正とされてきたものが(担当者が替わったのか)税務当局との見解の相違で起ったもので、指摘され修正申告した」と開き直っていた。親会社の態度がこのようであるから、子会社のナノックスの場合も同じような手口で話を終らせてしまうのだろうか?(脱税疑惑の場所がフィリピンであり追徴金の督促をしているのが日本の国税局よりも寛容なフィリピン国税局であることだし)

「担当者が替わり、今までの経費計上の方法に認識の相違があった。適正に処理する」という風な申し開きになるのだろうか。

そういえば日本板硝子の場合は、「担当が替わった」という理屈で日本での納税を遅ればせながらしたわけだが、ナノックスの脱税場所としているフィリピン・パンパンガー州には変った企業誘致事情がある。

フィリピンナノックスのあるパンパンガー州は、元々米軍クラーク基地跡地に作られた経済特区で、税金面で減免措置が取られる。誘致企業と税務署とは近い関係だそうだ。

元々フィリピンでは、担当税務官が脱税を見つけると、裏から「目を瞑ってもいいよ」と囁く脱税に甘い慣習がある。もっともその責任者が脱税の時効になるまで担当者として融通を利かせてくれたらいいが、転勤、退職等の変化が起きた時、新しい税務官に過去の脱税を発見されると、その新担当官にも「目を瞑ってもらう」必要性が出てくる。

この話は二〇〇二年度分の付加価値税・事業所得税の請求である。付加価値税とは日本の消費税である。恐らくこの時点では、ナノックスと担当税務官で話し合い、会社側の帳簿上は納税完了で済ませたのだろう。

その後、担当税務官が替わるなりして新しい担当税務官に過去の脱税を突かれ二〇〇七年に督促状が出た。そしてその担当官とも何らかの話し合いがなされたのだろう。

それが更に二〇一〇年にもなって、今回、三度目の請求という事になる。

今年四月に大統領が変り、そうなると全ての担当官が変る。そうすると今までの担当官レベルの話ではなくなるから、その前までに処理しなさいという案件だったのか。

いずれにしてもまともに納税していれば起りうる話ではない。

しかしフィリピンにあるのは単なる工場でフィリピンにIR的な説明責任を果たすべき投資家がいるわけでもなし。

日本ではこの脱税疑惑について騒いでいるのは当紙だけである。

上場企業としての日本板硝子と「曾孫会社」のフィリピンナノックスとは縁遠い存在である。

日本板硝子としてはこの話、一般投資家には説明責任を果たさず、当紙が騒ぐのを飽きるまで頬っ被りを決め込んでおく心算なのであろうか。